![]()

Familiengesellschaften

Autor: Bodo Private Vermögensverwaltung KG Robert Leisner

Die Bodo Private Vermögensverwaltung KG (Bodo Private) ist eine Familiengesellschaft oder ein sog. Familienpool. Darunter versteht man eine vermögensverwaltende Gesellschaft, die der Bündelung der Vermögen mehrerer Familienmitglieder dient.

Meine Familie hielt so eng zusammen, daß ich manchmal das Gefühl hatte, daß wir eine einzige aus vier Teilen bestehende Person seien.

Henry Ford, Gründer des Automobilhersteller Ford Motor Company

Der Gesellschafterkreis ist auf den Familienkreis beschränkt. Wir legen für unsere Gesellschafter das von ihnen in die Gesellschaft eingebrachte Vermögen unter Berücksichtigung der Rendite, des Risikos und der Liquidität an.

Hier die kritischen Erfolgsfaktoren aus unserer Sicht in der Übersicht:

- Professionalisierung der Vermögensverwaltung.

- Die Bündelung der Vermögen ermöglicht bessere Konditionen bei der Bank.

- Die Bündelung der Vermögen ermöglicht eine höhere Diversifikation und dadurch eine Risikominimierung bei etwa gleichbleibender Renditeerwartung.

- Gesamtkosten nehmen relativ zum Anlagevermögen deutlich ab.

- Vereinfachung der Vermögensnachfolge.

- Schutz vor Übervorteilung insbesondere der älteren Familienmitglieder durch Banken und Versicherungen.

Wer nicht glaubt, daß der Schutz vor Übervorteilung durch Banken und Versicherungen sinnvoll sein kann, sei u.a. auf das"Schwarzbuch Banken und Finanzvertriebe" der Verbraucherzentrale NRW von 2012 und dort auf den Abschnitt "Bewahren Sie Ihre Eltern vor Finanzhaien" hingewiesen. Ein nicht nur in diesem Abschnitt sehr lesenwertes Buch...

Vorteile und Nachteile einer Familiengesellschaft

Die Gründung einer Familiengesellschaft kann einer Familie viele Vorteile bringen. Zu diesen Vorteilen zählen im Einzelnen:

- Stärkung des Familienverbundes.

- Schutz des Familienvermögens vor Zersplitterung.

- Schrittweises Heranführen von Kindern und Jugendlichen an das Thema Finanzplanung.

- Schutz vor Übervorteilung insbesondere der älteren Familienmitglieder durch Banken und Versicherungen.

- Bündelung von Vermögen führt zu höheren Anlagebeträgen. Dies kann sich kostensenkend u.a. bei Transaktionskosten und Depotgebühren der Banken auswirken.

- Höhere Anlagebeträge ermöglichen Geldanlagen, die der Einzelne nicht stemmen könnte.

- Höhere Anlagebeträge ermöglichen mehr Diversifikation in verschiedene Anlageklassen und Vermögenswerte und das bei relativ zum Gesamtvermögen gleich bleibenden oder gar fallenden Kosten.

- Die Vorhaltung einer gemeinsamen Liquiditätsreserve ermöglicht eine absolute gesehen höhere Reserve bei geringeren Opportunitätskosten (z.B. entgangene Zinsen) für den Einzelnen. Die zentrale Überlegung dahinter ist, daß die Liquiditätsreserve normalerweise nicht von allen Beteiligten gleichzeitig in Anspruch genommen wird.

- Verwaltungsaufwand im laufenden Betrieb sinkt.

- Möglicherweise steuerliche Vorteile oder Vereinfachungen.

- Möglicherweise Vorteile hinsichtlich Vermögensübergang bei Erbschaften.

- Aufwand für Steuererklärung von Kapitalerträgen durch "Einheitliche und gesonderte Feststellung" seitens des Finanzamts sinkt.

Diesen Vorteilen stehen gewisse Nachteile gegenüber:

- Einarbeitung in das Thema erforderlich.

- Es entsteht ein gewisser Gründungsaufwand, z.B. für steuerliche und rechtliche Beratung.

- Es bedarf handelnder Personen, die bereit sind, für sich und die anderen teilnehmenden Familienmitglieder Verantwortung zu übernehmen.

Nach nun einigen Jahren operativen Betriebs unserer KG können wir sagen, daß die Vorteile einer Familiengesellschaft deren Nachteile in unserem Fall deutlich überwiegen.

GbR oder KG??

Eine vermögensverwaltende Personengesellschaft wird meist entweder als Gesellschaft bürgerlichen Rechts (GbR) nach § 705 BGB oder als vermögensverwaltende Kommanditgesellschaft (vvKG) nach § 105 II HGB gegründet.

In unserem Fall haben wir mit einer GbR begonnen, dann jedoch aus den oben genannten Gründen die Umfirmierung in eine vvKG vorgenommen. Steuerlich ist diese Umfirmierung unschädlich. Verwaltungstechnisch ändert sich praktisch nichts.

Grund für die Umfirmierung war die unklare bzw. im Zweifel sehr aufwendige Vertretungsregelung gegenüber Dritten bei der GbR. Siehe dazu die folgende Übersicht über die Vor- und Nachteile sowohl der GbR als auch der vvKG.

Vorteile der GbR

- Sehr einfach und mit wenig finanziellem Aufwand zu gründen.

- Sofern die GbR nur Wertpapiere und keine Immobilien halten soll, ist die GbR sehr gut geeignet und sehr kostengünstig im laufenden Betrieb.

- Sie kann nach außen hin praktisch unsichtbar sein.

Nachteile der GbR

- Gesetzlich nicht geklärte Vertretungregelung gegenüber Dritten insbesondere bei Grundbuch- oder Handelsregistervorgängen. Im Zweifel - z.B. bei Grundbucheinträgen - müssen alle Gesellschafter persönlich erscheinen und unterzeichnen

- Drohende Handlungsunfähigkeit bei längerfristigem krankheitsbedingten Ausfall eines Gesellschafters.

- Keine Haftungsbeschränkung möglich.

- Einbindung minderjähriger Kinder wegen fehlender Haftungsbeschränkung praktisch nicht möglich.

- Keine gewerblichen Einkünfte möglich, da sonst vermögensverwaltender Status entfällt und alle Einkünfte gewerblich sind.

Vorteile der vvKG

- Die vvKG ist ebenfalls einfach zu gründen, jedoch muß sie ins Handelsregister eingetragen werden.

- Die Kosten der Gründung und des laufenden Betriebs sind ähnlich gering wie bei GbR.

- Im Gegensatz zur GbR ist bei der KG die Geschäftsführung und die Vertretung gesetzlich eindeutig geregelt: Beides übernehmen die persönlichen haftenden Gesellschafter (sog. Komplementäre).

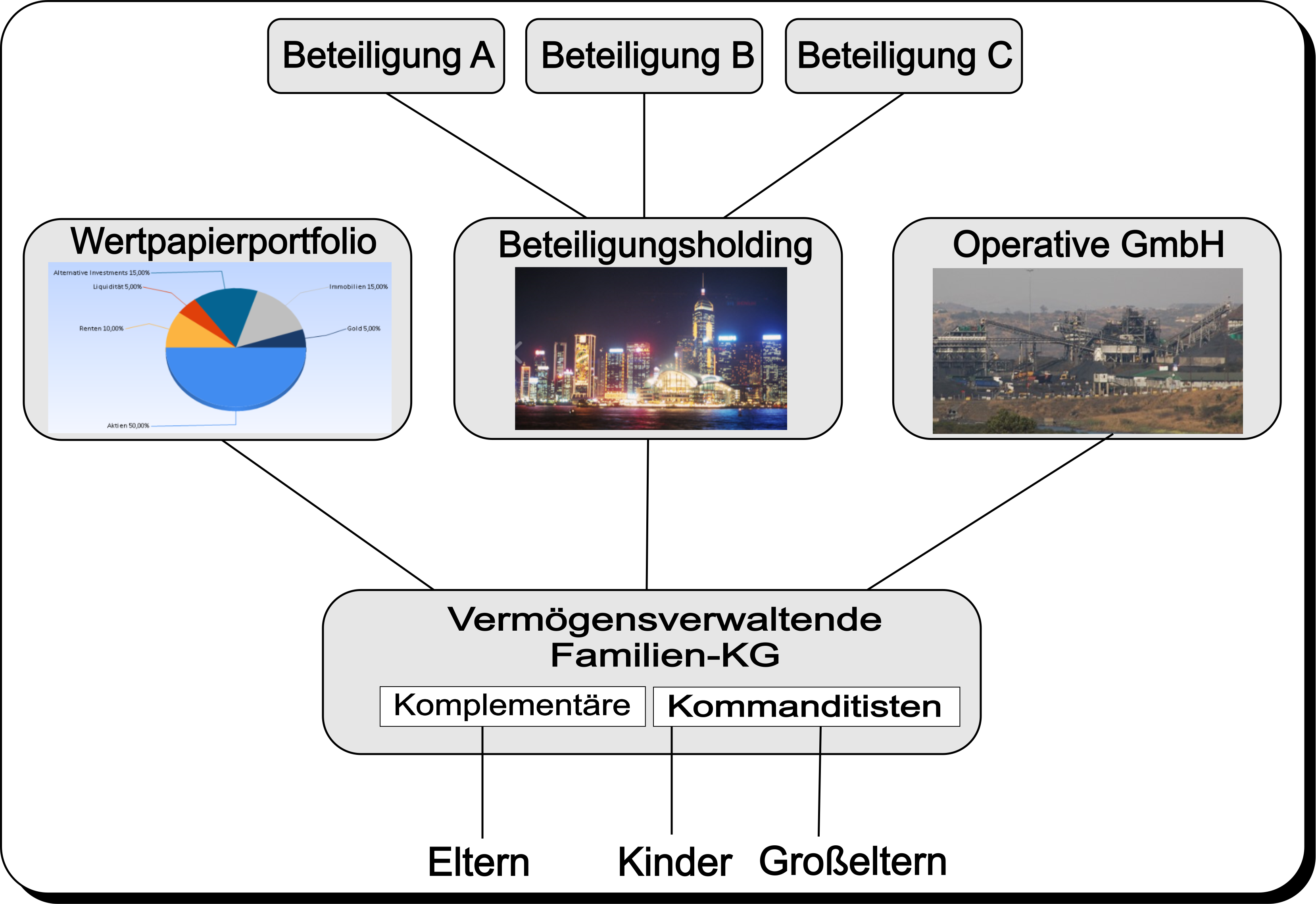

- Neben den Komplementären gibt es noch mindestens einen nicht haftenden Gesellschafter (sog. Kommanditist). Bei einer vvKG sollte die Haftung der Kommanditisten so gering wie möglich, z.B. auf einen Euro festgesetzt werden. In einer Familiengesellschaft werden die Eltern regelmäßig Komplementäre sein, während Oma und Opa sowie (minderjährige) Kinder Kommanditisten sein werden.

- Einbindung minderjähriger Kinder wegen Haftungsbeschränkung bei Eintritt als Kommanditist einfacher möglich, jedoch wegen erforderlicher Bestellung eines Ergänzungspflegers durh Amtsgericht immer noch aufwendig.

Nachteile der vvKG

- Nachteilig ist an der Handelsregister-Eintragung eine gewisse Publizität.

- Keine gewerblichen Einkünfte möglich, da sonst vermögensverwaltender Status entfällt und alle Einkünfte gewerblich sind.

Organigramm einer Familiengesellschaft

Neben der vermögensverwaltenden Familiengesellschaft kann es sinnvoll sein, noch eine gewerblich tätige Kapitalgesellschaft, z.B. eine GmbH oder AG zu gründen. Der Eigentümer der Kapitalgesellschaft kann und sollte die vermögensverwaltende Familiengesellschaft sein.

Über diese Kapitalgesellschaft kann die vermögensverwaltenden Familiengesellschaft dann entweder gewerblichen Aktivitäten wie einem Handwerksbetrieb oder einem produzierenden Gewerbe nachgehen. Oder diese dient als Beteiligungsholding für den Erwerb und das Halten von gewerblichen Beteiligungen, z.B. in Form von Kommanditbeteiligungen.

Die Kapitalgesellschaft dient dabei unter anderem als Blocker gegenüber der Gewerbesteuer. Ihre Ausschüttungen (=Dividenden) sind auf der Ebene der Familiengesellschaft selbst Kapitaleinkünfte.

Vertragsbeispiele

Im Folgenden noch einige Beispiele für die vertragliche Gestaltung einer Familiengesellschaft. Bitte beachten Sie, daß diese Beispiele eine rechtliche und steuerliche Beratung im Einzelfall nicht ersetzen können. Die Beispiel sollen lediglich einen Startpunkt für Ihre eigenen Gedanken bilden.

Gesellschaftsvertrag zum Zeitpunkt der Gründung der Gesellschaft.

Aktueller Gesellschaftsvertrag.

Aufnahmevertrag für neue Gesellschafter.

Satzung der Bodo Private Vermögensverwaltung KG zum Zeitpunkt der Gründung im Jahr 2016. Die Satzung entstand aus der Satzung der Vorläufer-GbR durch Anpassung der Gegebenheiten an die Erfordernisse einer vermögensverwaltende Kommanditgesellschaft nach § 105 II HGB. Daneben wurden noch ein paar redaktionelle sowie kleinere inhaltliche Anpassungen vorgenommen.